Nowelizacja ustawy o grach hazardowych – minusy

Ustawodawca nie sprecyzował statusu prawnego quizomatów, które od dawna wykorzystuje się jako alternatywę do obejścia przepisów ustawy, dotyczących automatów do gier. Postulat objęcia wszystkich gier hazardowych podatkiem od gier brutto GGR pozostał nieuwzględniony.

W związku z brakiem notyfikacji w 2010 r. art. 14 ust. 1 ustawy o grach hazardowych dla Komisji Europejskiej (KE), pojawiły się wątpliwości co jej zgodności z prawem unijnym w obowiązującej obecnie wersji. Stosowanie przyjętych przepisów to już odrębna sprawa…

Jakie wady prawne ma przyjęta nowelizacja ustawy?

Znowelizowana ustawa hazardowa ma pewne minusy, jednak w przeciwieństwie do zmian wprowadzonych w 2010 r. (dotyczyły one zakazu urządzania gier na automatach poza kasynami – art. 14 ust. 1 poprzednio obowiązującej ww. ustawy) nie naruszają one prawa wspólnotowego. Pamiętając o kłopotliwych konsekwencjach zaniedbania poinformowania Unii Europejskiej o zmianie norm prawnych zaliczanych do kategorii przepisów technicznych, ustawa nowelizacyjna została notyfikowana KE (notyfikacja nr 2016/398/PL).

Realne zarzuty natury prawnej, dotyczące zmian przyjętych na mocy ustawy z dnia 15 grudnia 2016 r. o zmianie ustawy hazardowej, odnoszą się do automatów do gier. Pierwszy związany jest z sankcjami za nielegalne posiadanie automatów w lokalach gastronomicznych, handlowych i usługowych.

Od 1 kwietnia 2017 r. karom w wysokości 100 tys. zł od każdego nielegalnego podlegają nie tylko firmy urządzające gry bez koncesji, ale także właściciele lub najemcy czy dzierżawcy lokali, w których są umieszczone (art. 89 ust. 1 i 4 – więcej informacji na ten temat w tym tekście). Takie kumulowanie kar (dwa podmioty są karane za ten sam niezarejestrowany automat) jest krytykowane przez prawników.

Gdyby do sankcji z ustawy hazardowej nie były stosowane przepisy Ordynacji podatkowej tylko kodeksu cywilnego, to można byłoby dodać zapis o stosowaniu do nich przepisów o odpowiedzialności solidarnej (w skrócie polegałoby to na tym, że jedną karę płaciłby restaurator lub firma hazardowa, a nie obaj). Rozwiązanie takie wydawałoby się bardzie racjonale – po co karać dwa podmioty za to samo?

Druga kwestia dotyczy nieprecyzyjnego określenia, czym są gry na automatach, a ściśle mówiąc – braku objęcia quizomatów przepisami ustawy hazardowej. Ustawodawca rozszerzył definicję gier na automatach (w art. 2 ust. 3 i 5), eksponując w nich losowość gier jako element świadczący o ich hazardowym charakterze, ale nadal przepisy te są wykorzystywane przez właścicieli terminali internetowych z quizami wiedzy jako furtka do obchodzenia restrykcyjnych regulacji dotyczących automatów (potocznie puszek z kasą) do gier.

Zwolennicy tego rodzaju gier przytaczają opinie ekspertów oraz sądów, kwestionujące hazardowych charakter quizomatów, ale należy pamiętać, że o nakładaniu kar za naruszanie ustawy hazardowej decydują urzędnicy skarbówki w oparciu o stanowisko resortu finansów. A Minister Finansów wyraża się jasno – quizomaty są uważane za automaty do gier.

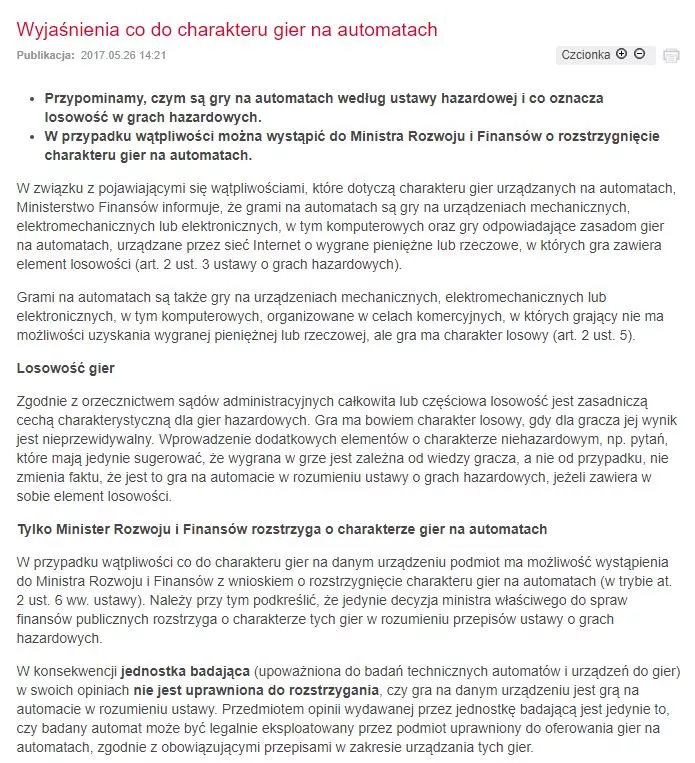

W tej sprawie wydano 26.05.2017 r. komunikat wyjaśniający charakter gier na automatach – z jego treścią można się zapoznać na zdjęciu obok strony. Ciągle jednak mnożą się sprawy, które znajdują swój finał przed sądem administracyjnym – można byłoby ich uniknąć, gdyby przepisy wprost stwierdzały, że quizy wiedzy podlegają przepisom dotyczącym automatów do gier.

Czy można byłoby lepiej zmodyfikować ustawę hazardową?

Założenie racjonalnego ustawodawcy nie oznacza, że dokonuje on zmian w prawie, które likwidują wszelkie luki w przepisach i uwzględniają uzasadnione postulaty ekspertów. Przykładem takiego działania jest utrzymanie podatku obrotowego od gier (dla zakładów bukmacherskich wynosi on 12% – art. 74 pkt 7).

Już podczas prac legislacyjnych specjaliści przypominali, że bardziej efektywnym rozwiązaniem byłoby przyjęcie podatku typu GGR, który liczony jest od przychodów brutto z gier (stosuje go większość państw unijnych). Objęcie nim wszystkich rodzajów gier hazardowych nie tylko tylko powiększyłoby dochody dla fiskusa, ale pomogłoby likwidować szarą strefę skuteczniej niż restrykcyjne przepisy dotyczące kar i systemu licencji (tego zdania była m.in. Anna Wietrzyńska-Działkowska z Remote Gambling Association, Piotr Malik z agencji Roland Berger i Marcin Horecki z Wolnego Pokera).

Niestety ich argumentacja nie wpłynęła na przyjęty kierunek zmian wprowadzonych w ustawie hazardowej, a szkoda… Wzorowanie się na modelu duńskim zapewniłoby Skarbowi Państwa dużo wyższe wpływy z podatku do gier.