Zakłady bukmacherskie bez podatku

- Bukmacher bez podatku - jaki najlepszy

- Rodzaje bukmacherów bez podatku

- Na czym polega gra bez podatku?

- Bukmacher bez podatku - jak zagrać

- Dlaczego warto grać u bukmachera bez podatku

- Przykładowy kupon u bukmachera bez podatku

- Bukmacher bez podatku - jakie kupony stawiać

- Bukmacher bez podatku 12% a wygrane +14% wyższe - o co chodzi?

- Bukmacherzy bez podatku 2025 - warunki regulaminowe

- FAQ

Sposób na ominięcie podatku u wszystkich bukmacherów z licencją Ministerstwa Finansów jest jednak za każdym razem taki sam. Aby móc typować kupony na stronach internetowych lub aplikacjach u sprawdzonych operatorów online, należy posiadać aktywny profil użytkownika, z którego będziesz zawierał bezpodatkowe zakłady.

Założyć go możesz z naszym zawsze aktywnym hasłem polecającym LEGALSPORT, dzięki któremu włączysz u każdego bukmachera grę bez podatku na najlepszych możliwych warunkach regulaminowych. Następnie wystarczy zaznajomić się z zasadami zawierania kuponów bez podatku, które mogą określać m.in. dokładny przedział czasowy, w którym można postawić taki zakład, lub jego kształt (np. z góry określona minimalna liczba zdarzeń).

Przeważnie gra bez podatku obejmuje wszystkie najważniejsze sporty, takie jak piłka nożna, tenis, hokej, e-sport, czy też koszykówka. Na dzień 06.07.2025 r. podatek od gier w Polsce wynosi 12% i obejmuje stawkę każdego kuponu bukmacherskiego.

Przykładowo - jeśli stawiasz zakład z podatkiem za 100 zł, to realnie grasz za 88 zł. Gra bez podatku u bukmachera sprawia, że zyskujesz dodatkowe 12 zł do stawki, co jest świetnym rozwiązaniem na zwiększenie w znacznym stopniu wygranej.

Bukmacherska gra bez podatku gwarantuje wyższe wygrane o 14%. Jeśli bukmacher oferuje u siebie na platformach do betowania grę bez podatku, to oznacza to, że bierze on w pełni na siebie koszty związane z odprowadzeniem podatku do budżetu państwa.

Bukmacher bez podatku - jaki najlepszy

Według nas Betclic jest najlepszym bukmacherem na zakłady bez podatku. Posiada ona najlepsze warunki nielimitowanego typowania bez podatku PREMATCH, a także oferuje szybki dostęp do nieopodatkowanych zakładów LIVE. Korzystne dla graczy jest brak minimalnej liczby zdarzeń na kuponie, brak minimalnego kursu. Dodatkowo Betclic nie ma limitu stawki na kuponie do stawiania bezpodatkowych zakładów.

Automatyczne przeliczanie wygranych ze standardowych kuponów na zakłady bez podatku, to kolejny atut bukmachera Betclic, który sprawia, że zdecydowanie przewyższa on konkurencję.

Optymalny bukmacher bez podatku, czyli jaki?

Optymalnym bukmacherem bez podatku jest ten, który oferuje graczom możliwość gry na pełnych stawkach na małej liczbie zdarzeń, przy niskim kursie całkowitym kuponu i pojedynczego zdarzenia. Powinien on zapewnić także szeroki wybór ofert dostępnych 24/7 i wypłacać wygrane na konto główne.

Najlepszy bukmacher bez podatku według czytelników LegalSport.pl

Oddaj swój głos i wskaż najlepszego Twoim zdaniem bukmachera bez podatku w Polsce. Pomóż graczom z całego kraju przy wyborze odpowiedniego operatora online, u którego można na najkorzystniejszych Twoim zdaniem warunkach betować kupony po pełnych stawkach. Dziękujemy za każdy oddany głos!

Który bukmacher bez podatku jest najlepszy?

Na ten moment (niedziela, 6 lipca 2025) według graczy najlepszym bukmacherem bez podatku jest Betclic.

Rodzaje bukmacherów bez podatku

Wyróżniamy trzy rodzaje bukmacherów bez podatku. Pierwszy, to operatorzy online, którzy oferują nielimitowaną grę bez podatku, bez limitu czasowego. Do drugiej grupy zaliczają się bukmacherzy, którzy proponują stawianie na pełnych stawkach w określonym czasie w ramach nagrody za stworzenie konta. Natomiast trzecia grupa, to buki, które udostępniają grę bez podatku w określonych godzinach.

Jakie rodzaje bukmacherów bez podatku wyróżniamy?

- Bukmacher z nielimitowaną grą bez podatku

- Bukmacher z czasowym zwolnieniem od podatku po założeniu konta

- Bukmacher z limitowaną grą bez podatku

Najkorzystniejszym rodzajem bukmachera bez podatku jest ten z nielimitowaną grą na pełnych stawkach, dzięki której kupony z wygraną +14% wyższą możesz stawiać w dowolnym momencie przez 24/7. Na tę chwilę takie rozwiązanie stosują Go+Bet, TOTALbet i Fortuna (na zakładach na żywo). Warto jednak wykorzystać wszystkie opcje, gdyż każdy organizator zakładów ma swoje unikalne selekcje, z których nie skorzystasz u konkurencji.

Na czym polega gra bez podatku?

Gra bez podatku w zakładach bukmacherskich polega na tym, że bukmacher nie pobiera od graczy podatku od stawki pojedynczego kuponu. W Polsce klasyczna opłata od stawki zakładu sportowego wynosi 12%. Kwota ta zostaje odjęta od stawki poprzez pomnożenie jej przez przelicznik 0,88.

Bukmacher bez podatku - jak zagrać

Aby zagrać u bukmachera bez podatku, należy stworzyć kupon spełniający warunki minimalnego kursu oraz minimalnej liczby zdarzeń na zakładzie. Czasami trzeba dopilnować również stawkę, za jaką obstawia się kupon, a także moment zatwierdzenia zakładu, tak aby wpisywał się on na przykład w czas trwania akcji.

Kroki, które trzeba wykonać, aby zagrać u bukmachera bez podatku

- Załóż konto u bukmachera bez podatku, lub zaloguj się na już istniejące.

- Przejdź do oferty i wybierz wydarzenia sportowe lub inne zdarzenia, które chcesz obstawić.

- Sprawdź czy wybrane typy spełniają warunki minimalnego kursu.

- Zweryfikuj czy wybrałeś odpowiednią liczbę zdarzeń na kupon u bukmachera bez podatku.

- Ustaw stawkę, która jest zgodna z regulaminem.

- Zobacz czy podatek od stawki został automatycznie doliczony do wygranej.

- Postaw kupon i ciesz się wyższą wygraną na kuponie.

Jeśli chodzi o cały system puszczania takiego zakładu u bukmachera bez podatku, to nie różni się on niczym od tego klasycznego. Wystarczy zalogować się na utworzone konto u wybranych bukmacherów bez podatku, a następnie przejść do ich oferty i poprzez kliknięcie wybrać typy, które spełniają warunki kursowe. Stworzą one podglądowy zakład, tak więc w ostatnim kroku wpisujesz tylko kwotę, za które chcesz zagrać, i potwierdzasz transakcję.

W większości przypadków system automatycznie dodaje podatek do wygranej, zwiększając ją o 14%. Dzięki temu już przed zatwierdzeniem kuponu będziesz widział, jaką wygraną, wliczając 12% podatek od gier, otrzymasz na konto w momencie poprawnego wytypowania wszystkich selekcji bukmacherskich.

Dlaczego warto grać u bukmachera bez podatku

Największą korzyścią gry u bukmachera bez podatku są wyższe wygrane. Stawianie u buka bez podatku warto przemyśleć także ze względu na większe szanse na wygraną, brak ukrytych opłat, a także elastyczność. Objawia się ona tym, że możesz zagrać bez podatku wszystkie dostępne w ofercie selekcje na zwycięstwo oraz podtypy.

Rekomendacja LegalSport.pl

Jeśli chcesz regularnie grać na pełnych stawkach, na najlepszych warunkach, załóż profil gracza u kilku bukmacherów bez podatku. Spowoduje to, że będziesz mógł zoptymalizować swoje wygrane na każdym kuponie bukmacherskim. A to z kolei otworzy Ci drogę do obstawiania większej liczby pewnych zakładów przez internet bez swojego dodatkowego wkładu.

Niepodważalnym atutem bukmacherów bez podatku jest także fakt, że pozwalają oni zazwyczaj swoim typerom łączyć grę na pełnych stawkach z przeróżnymi premiami finansowymi dla nowych oraz regularnych graczy. Dzięki temu zdecydowanie podnosi się atrakcyjność betowania. Wspomnieć należy również o atucie wypłacalności. Całkowitą wygraną bez potrącenia podatku otrzymuje się od operatora online na konto bez zbędnych formalności w kilka sekund, podobnie jak klasyczną wygraną z trafionego kuponu.

Przewagą bukmacherów bez podatku jest także to, że wykreowana nadwyżka finansowa po zniesieniu podatku wpływa pozytywnie na strategię zarządzania koncepcją stawiania i kapitałem. Możesz na przykład dzięki dodatkowej kasie symultanicznie prowadzić dwie strategie bukmacherskie lub możesz przerzucić się na lepszą taktykę, która z założenia potrzebuje wyższego budżetu.

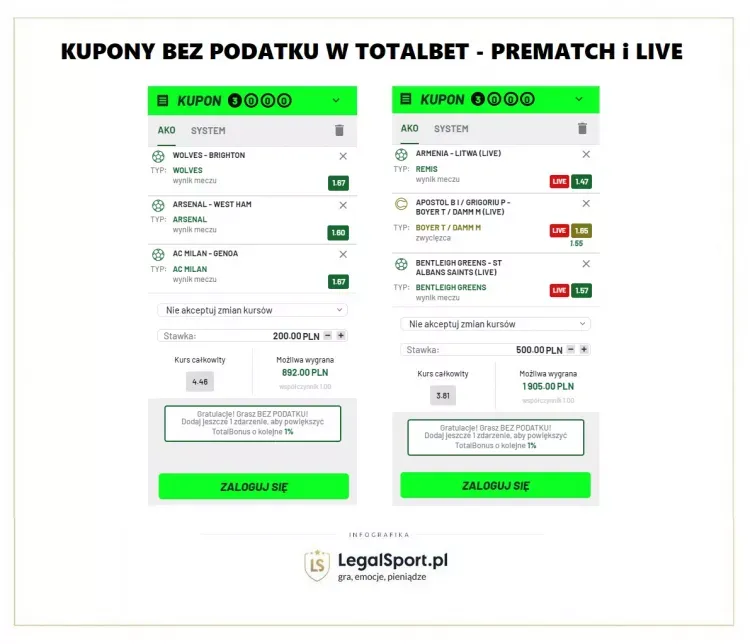

Przykładowy kupon u bukmachera bez podatku

Przygotowaliśmy specjalnie dla Ciebie ekskluzywną symulację, w której dokładnie porównaliśmy wygraną z zakładu, który jest wolny od podatku, z wygraną z zakładu obciążonego podatkiem. Pozwala ona zrozumieć, jakie są różnice między tymi dwoma przypadkami i jak wpływa to na potencjalne wygrane.

2. Barcelona vs Real Madryt, La Liga, typ - X, kurs 3,35.

3. Schalke 04 vs Bayern, Bundesliga, typ - 2, kurs 1,64.

4. Legia vs Lech, Ekstraklasa, typ - over 10,5 RR, kurs 1,83.

5.Raków - Cracovia, Ekstraklasa, typ - 1, kurs 2,13.

6. Denver Nuggets vs LA Lakers, NBA, typ - 2, kurs 2,21.

7. New York Knicks vs Orlando Magic, NBA, typ - 2, kurs 1,46.

--------------------------------------

Stawka: 50 zł | Współczynnik: 1,00 | Kurs: 118.85 | Wygrana: 5 942.50 zł

Jeśli ten sam kupon postawilibyście z podatkiem, to wówczas współczynnik wynosiłby 0,88 a potencjalna wygrana 5229, 40 zł. Oznacza to, że na grze bez podatku zyskujecie aż 713,10 zł!

Jak widać na powyższych wyliczeniach, zdecydowanie bardziej dochodowa jest gra bez 12% podatku. Korzystając regularnie z gry na pełnych stawkach można zyskać naprawdę sporo dodatkowej gotówki na saldzie depozytowym. W naszym przypadku zyskujemy ponad 710 zł, a więc nie jest to mała kasa.

Bukmacher bez podatku - jakie kupony stawiać

W ramach gry bez podatku u bukmacherów stawiaj kupony akumulowane, które składają się z max. 5 zdarzeń. Zakłady w takiej kombinacji dają największe szanse na wygraną i przy tym wszystkim gwarantują solidną kwotę do wypłaty na konto. Najlepiej, gdybyś wrzucał na kupony z pełną stawką dyscypliny sportowe, w których jesteś w stanie z największym prawdopodobieństwem przewidzieć rezultat końcowy spotkania.

Dzięki temu zwiększysz jeszcze bardziej swoje szanse na trafienie kuponu i zgarnięcie tym samym dodatkowej dopłaty do ostatecznej wygranej. Pamiętaj również, aby zachować umiar w ryzyku. Zdajemy sobie sprawę, że wysokie wygrane bez podatku u bukmacherów kuszą, ale warto zachować umiar przy wybieraniu selekcji, aby nie narazić się na nietrafienie kuponu. Jeśli chodzi o rekomendacje kursów, to na kuponach u bukmacherów bez podatku stawiaj najczęściej notowania w przedziale od 1.50 do 2.50.

W takie współczynniki wpisuje się zazwyczaj sporo valuebetów i pewniaków z takich lig jak Premier League, Serie A, Bundesliga czy PKO BP Ekstraklasa. Z koszykówki, tenisa i hokeja również możecie wybrać pewne selekcje w tym zakresie kursowym.

Bukmacher bez podatku 12% a wygrane +14% wyższe - o co chodzi?

Na grze bez podatku u bukmachera zyskujecie 14% do wygranej, a to jest dokładnie 12 punktów procentowych w zestawieniu z początkową stawką zakładu bukmacherskiego (12%). Trzeba po prostu wziąć pod uwagę, że jedna liczba jest podana w procentach, a druga w punktach procentowych.

Przykładowo. W ramach zakładu bukmacherskiego z podatkiem stawiacie 100 złotych. W efekcie realna stawka kuponu to 88 zł. Na podatek odprowadziliście 12 złotych, co stanowi 12% stawki początkowej. Jednakże 12 zł z 88 zł to 14% i stąd ta różnica. Bukmacherzy bez podatku wykorzystują obie wersje, ale z matematycznego punktu widzenia nie ma między nimi żadnej różnicy. W grę wchodzi tutaj po prostu marketing operatorów online, którzy zaliczają się do listy legalnych bukmacherów, która składa się obecnie z 25 firm.

Bukmacherzy bez podatku 2025 - warunki regulaminowe

Bukmacherami, u których zagrasz bez podatku w 2025 roku są Fortuna, Go+Bet, LVBET, TOTALbet i forBET. U każdego z nich występują inne warunki regulaminowe, tak więc sprawdźmy, na jakich zasadach można grać bez podatku u tych organizatorów zakładów bukmacherskich.

![]() W Fortunie Zakłady Bukmacherskie na pełnych stawkach możesz obstawiać kupony prematch i LIVE. Te pierwsze możesz bez podatku typować w ramach "Szczęśliwych Godzin", natomiast na kupony na żywo nie został nałożony żaden limit. Dodatek pieniężny do wygranej włącza się automatycznie po spełnieniu warunków.

W Fortunie Zakłady Bukmacherskie na pełnych stawkach możesz obstawiać kupony prematch i LIVE. Te pierwsze możesz bez podatku typować w ramach "Szczęśliwych Godzin", natomiast na kupony na żywo nie został nałożony żaden limit. Dodatek pieniężny do wygranej włącza się automatycznie po spełnieniu warunków.

Najważniejsze warunki:

- minimalna liczba zdarzeń 3

- minimalny kurs jednego zdarzenia 1.30

- minimalna stawka kuponu to 2 zł

Z akcji możesz korzystać wielokrotnie. Wykorzystać ją możesz na dowolne sporty i wydarzenia, jak chociażby mistrzostwa świata, mistrzostwa Europy czy Liga Mistrzów UEFA. Dostępna jest ona dla wszystkich klientów, którzy mają założony i aktywny profil klienta. Jeśli zakładasz dopiero konto u tego buka, wykorzystaj nasze hasło polecające LEGALSPORT, dzięki temu do gry na pełnych stawkach dołożysz sobie atrakcyjne benefity finansowe w kwocie 345 zł | wybieram Fortunę

![]() Długoterminowa gra na pełnych stawkach w zakładach bukmacherskich TOTALbet jest dostępna bez żadnych limitów. Możesz w jej ramach obstawiać regularnie bez obciążeń podatkowych kupony prematch i LIVE. Twoja wygrana zwiększy się o 14%, jeśli spełnisz podstawowe warunki.

Długoterminowa gra na pełnych stawkach w zakładach bukmacherskich TOTALbet jest dostępna bez żadnych limitów. Możesz w jej ramach obstawiać regularnie bez obciążeń podatkowych kupony prematch i LIVE. Twoja wygrana zwiększy się o 14%, jeśli spełnisz podstawowe warunki.

Najważniejsze warunki:

- minimalna liczba zdarzeń 3

- minimalny kurs jednego zdarzenia 1.30

- promocja aktywna tylko dla kuponów z salda głównego

- dowolne zakłady z dostępnej oferty

U tego legalnego operatora bukmacherskiego możesz obstawiać także bez limitu na pełnych stawkach sporty wirtuale, które dostępne są 24 godziny na dobę, 7 dni w tygodniu. Warunki uruchomienia dodatkowych 14% do wygranej są takie same, jak w przypadku gry na pełnych stawkach dla klasycznej oferty | wybieram TOTALbet

![]() Kupony na pełnych stawkach zagrasz również w forBET. Na aktywowanym profilu użytkownika możesz uruchomić wyższe wygrane o 14% na zakładach przedmeczowych oraz na żywo. Akcja działa na stronie internetowej oraz aplikacji na telefon.

Kupony na pełnych stawkach zagrasz również w forBET. Na aktywowanym profilu użytkownika możesz uruchomić wyższe wygrane o 14% na zakładach przedmeczowych oraz na żywo. Akcja działa na stronie internetowej oraz aplikacji na telefon.

Najważniejsze warunki:

- minimalna ilość zdarzeń na kuponie 3

- minimalny kurs selekcji 1.40

Jeśli Twój kupon spełnia warunki, możesz go postawić ze współczynnikiem 1.00. Do zawarcia zakładu możesz wykorzystać tylko środki z salda głównego. Warto dodać, że bukmacher nie stawia żadnych warunków, jeśli chodzi o rodzaj selekcji - mogą to być klasyczne typy na zwycięstwo 1x2, ale gracze często grają również typy handicapowe, zakłady under/over czy selekcje dotyczące określonej części meczu | wybieram forBET

![]() Rekompensujący wysokość podatku dodatek jest dostępny także w Go+Bet. Aby go uzyskać, trzeba złożyć zakład akumulowany, który zawiera co najmniej trzy zdarzenia, gdzie każde ze zdarzeń musi posiadać kurs co najmniej 1.25. Dopłata +14% do wygranej jest dodawana na konto po trafieniu kuponu.

Rekompensujący wysokość podatku dodatek jest dostępny także w Go+Bet. Aby go uzyskać, trzeba złożyć zakład akumulowany, który zawiera co najmniej trzy zdarzenia, gdzie każde ze zdarzeń musi posiadać kurs co najmniej 1.25. Dopłata +14% do wygranej jest dodawana na konto po trafieniu kuponu.

Najważniejsze warunki:

- zakład ako, min. 3 zdarzenia

- kurs jednej selekcji min. 1.25

Jeśli chcesz grać na pełnych stawkach w Go+Bet, składaj kupony z typów, które znajdują się w tych zakładach: Sport, LIVE, e-Sport. Do zabawy nie zaliczają się sporty wirtualne i gry karciane. Naturalnie, rekompensata dodawana do wygranej nie podlega warunkom obrotowym | wybieram Go+Bet

![]() U bukmachera LVBET masz odblokowane 33 dni gry za pełną stawkę. W tym czasie możesz betować zakłady przedmeczowe i zakłady na żywo ze współczynnikiem 1.00 kuponu. Do stawiania potrzebne będzie Ci oczywiście konto typerskie na stronie, mobilnej witrynie lub apce.

U bukmachera LVBET masz odblokowane 33 dni gry za pełną stawkę. W tym czasie możesz betować zakłady przedmeczowe i zakłady na żywo ze współczynnikiem 1.00 kuponu. Do stawiania potrzebne będzie Ci oczywiście konto typerskie na stronie, mobilnej witrynie lub apce.

Najważniejsze warunki:

- minimalna liczba zdarzeń 3

- minimalny kurs ogólny 2.40

Po spełnieniu tylko tych dwóch warunków regulaminowych grasz na pełnych stawkach u tego legalnego operatora online. Nie ma limitu na liczbę kuponów bukmacherskich w czasie trwania tej akcji. Możesz tworzyć zakłady składające się z dowolnych selekcji i sportów | wybieram LVBET

FAQ

1️⃣ Jaki bukmacher nie ma podatku?

Obecnie bez podatku zagrasz u takich bukmacherów jak TOTALbet, Fortuna, Go+Bet, forBET i LVBET. Wybierając tych legalnych bukmacherów masz gwarancję, że unikniesz obowiązku płacenia 12% podatku od gier.

2️⃣ Który bukmacher bez podatku jest najlepszy?

Naszym zdaniem najlepszym bukmacherem bez podatku jest Fortuna.

3️⃣ Jak ominąć podatek u bukmachera?

Podatek możesz ominąć grając u legalnych bukmacherów bez podatku, którzy oferują możliwość zawarcia kuponu bez konieczności płacenia podatku od stawki.

4️⃣ Kto może skorzystać u bukmachera z gry bez podatku?

Każdy gracz posiadający profil typerski u bukmachera może skorzystać z gry bez podatku.